製造業にマストの経営指標とその分析方法・生産性向上にはIT化もマスト?

ビジネスの成功には、的確な経営指標と経営分析が不可欠です。日本は国際的に労働生産性が低いといわれるなか、業界別に見れば、製造業は労働生産性の順位が高いことが分かっています。生産性の向上を目指すために、経営指標はどのように算出し分析したら良いのでしょうか。経営指標をどのように経営分析し評価するかは、業界によっても変わってきます。この記事では、製造業における経営指標とその分析方法について説明していきます。

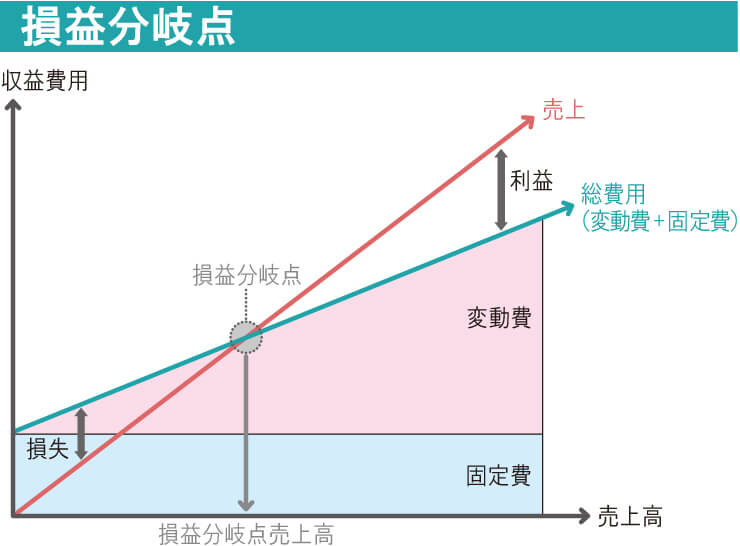

損益分岐点(ブレーク・イーブン・ポイント)

出典:三井住友カード「ビジドラ」

上図は、「損益分岐点」を分かりやすく図表化したものです。

損益分岐点は、図から分かる通り、会社の利益と損失の分岐点をあらわします。つまり、「売上高」と「費用」がプラスマイナスゼロになる分岐点なので、損益分岐点を算出すれば「クリアしなければならない売上高の最低目標額」が分かるというわけです。以下では、損益分岐点の計算式や、計算に必要な費用や比率を紹介します。

損益分岐点の意味

「損益分岐点」は、ブレーク・イーブン・ポイントとも呼ばれます。意味を簡単に説明します。

- 会社の「売上高」と「費用」がイコールの状態

- 黒字でもなく、赤字でもない境界点

- 売上が損益分岐点に達していれば、利益は出ていなくても現状維持はできる

損益分岐点の分析は、経営分析に非常に有効です。算出には、まず固定費と変動費を分類する必要があります。計算方法は下記でより詳しく説明します。

損益分岐点の計算式とは

損益分岐点の計算式は、以下の通りです。

|

損益分岐点 =固定費÷{1-(変動費÷売上高)}=固定費÷(1-変動比率) |

計算式に必要な比率・費用の求め方や意味は以下の通りです。

- 変動比率=変動費÷売上高

- 限界利益率=(限界利益÷売上高)×100

- 固定費とは:保険料、事務所家賃など(売上高に関わらず常に発生する費用)

- 変動費とは:仕入れ代、加工にかかる水道光熱費など(売上高に比例して増大する費用)

損益分岐点の分析方法とは

まず損益計算書で、自社の売上高と利益を把握できます。

売上高から売上原価を引くと、売上総利益(粗利)が算出できます。

売上総利益は売上原価が低く抑えられれば大きくなるので、会社の収益性が分かります。売上総利益が小さい場合は、売上原価が高すぎて儲けが出ていない可能性があります。

ちなみに製造業の場合、売上原価を抑えることが可能なため売上総利益が高くなる傾向があります。小売業の場合、仕入れコストで売上原価が高くなり、売上総利益が低くなる傾向が見られます。

経費率と人件費率

「経費率」と「人件費率」は、会社の経営状態を表すうえで非常に重要な経営指標だといわれています。なぜなら会社の利益は、収入以下の経費で運営されることで創出されるものなので、この二つの指標なくして会社の収益の把握は不可能だからです。

「経費率」とは、字のごとく収入に対する経費の比率をあらわします。そして「人件費率」は、収入に対する人件費の比率であり、補足すればこの人件費は経費の一部に含まれます。

経費率の計算式とは

経費率の計算方法は次の通りです。

| 売上高経費率=(経費÷売上)×100 |

厳密には会社の収入には「売上」と「売上総利益」の2種類あり、それぞれ次のような違いがあります。

-

- 売上:商品やサービスでの稼ぎ。会社の本業で得られる代金。

- 売上総利益:粗利。売上総利益=売上高ー売上原価

売上高経費率のほかに「売上総利益高経費率」という指標もあります。売上高総利益は粗利とも呼ばれ、収益性を表します。商品・サービスの利益率が高いかどうかを示す、大変重要な数値です。

人件費率の計算式とは

人件費率の求め方は次のようになります。

| 売上高人件費率=(人件費÷売上)×100 |

人件費は人にまつわる経費ですので、給与・賞与・福利厚生費・退職金・役員報酬などが含まれます。人件費率が高いと、会社の人件費に対する負担が大きいといえます。人件費率の比較的低い業種として、製造業も挙げられます。設備投資によるオペレーションの無人化や、システムによる生産管理で業務効率化に成功している場合に大きく当てはまります。

経費率と人件費率の指標とは

このように、経費率と人件費率は、会社の利益を把握するうえで不可欠な指標であると分かりました。また「労働分配率」も、労働効率を図ることができる重要な指標です。労働分配とは、利益(付加価値)に対する人件費の割合を表し、次の計算式で求められます。

| 労働分配率(%)=人件費÷粗利益×100 |

労働分配率の通常数値は約40~60%といわれており、この割合が高過ぎると労働効率が悪いということになります。ご存知のように、適正な経費率と人件費率は業種によって変わってきます。ですので、自社の経費や人件費の適正水準を知っておくことも大事でしょう。

労働生産性

労働生産性:生産過程における労働の効率のこと。生みだされた生産額を投下した労働の量で割った値、すなわち労働者1人1時間あたりの生産額で示される。

コトバンク

「生産性向上」は働き方改革のキーワードです。しかし働き方改革以前であっても、すべての企業が、常に労働生産性の向上を目指してきたのは明らかです。ひとくちに労働生産性といっても、量的・付加価値的労働生産性の2つがあり、違った数値が算出されることもポイントです。

労働生産性の求め方とは

労働生産性はどのようにして算出されるのでしょうか。基本的には、以下の式で求めることができます。

| 労働生産性=「産出(労働の成果)」/「労働量(投入量)」 |

分子は「労働者が生み出す成果」、分母は、従業員数・時間あたりの労働量となります。

前述のように、労働生産性は、産出される成果の捉え方で指標が変わってきます。次の2つの計算式があります。

- 物的労働生産性 = 産出量/労働量

- 付加価値労働生産性 = 付加価値額/労働量

付加価値とは

付加価値労働生産性の計算式では、「付加価値額」を分子にして算出しています。付加価値額は、以下のように算出します。

| 付加価値額 = 営業利益+人件費+減価償却費 |

付加価値労働生産性は、労働者一人あたりがどのくらいの粗利を出したかが分かります。対して物的労働生産性からは、労働者一人あたりがどれくらいの生産量を出したかが分かるのです。国際的な労働生産性の比較において、用いられるのは「付加価値労働生産性」です。

日本の労働生産性の低さ

「日本の付加価値労働生産性は低い」とよく耳にします。実際先進7カ国の間では、1970年以来連続で、付加価値労働生産性が最下位だというのですから驚きです。「労働生産性の国際比較2016年版」によると、OECD加盟35か国中でも日本は22位と低い水準にあります。IT Leadersによると、労働の付加価値が低い日本では大企業の過重労働がいまだ問題視されており、サービス業ではその傾向が顕著に見られます。しかし産業別に見ると、製造業の労働生産性は10位前後と高く、これはIT化導入などの改善策が功を奏しているからだと思われます。

まとめ

同記事では、日本と産業構造が似ているとされるドイツの生産性が圧倒的に高い理由として、「全要素生産性」という生産性指標の影響を指摘しています。これは技術革新、R&D、業務改革などを含む総合的な指標です。

また、日本の現場の非効率は全てIT化で払拭できると断言しながらも、改善が難しい要因として「社内摩擦を避け保守性を慮る日本型経営体質」を挙げています。改善を中途半端にするのではなく、この状況を打開できる資質を持ったリーダーが、これからは現場をおさめるべきとまとめています。