日本の産業別労働生産性の動向を読み、IT化など今後の変化を予測

日本における全体的な労働生産性の動向を見ると非常に低く、アメリカのそれの3分の2にとどまってしまいます。時間当たりの労働生産性は、OECD35カ国中20位になります。このような状態のなかでも、日本の産業を牽引する産業は何でしょうか。また、現在のIoT化など技術革新の時代にあって、産業の将来性のために必要な施策は何でしょうか。

公益財団法人日本生産性本部によると、2017年度の日本の名目労働生産性(就業者1人当たりの付加価値額)は、名目ベースではじめてリーマン・ショック前のピーク水準を上回りました。そのうえ、2015年度から過去最高を継続して更新する状況が続いています。

それでは同資料から、「サービス業」「小売業」「製造業」における労働生産性の動向を抜粋して見てみましょう。

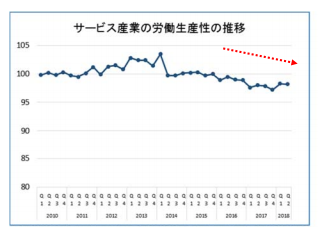

サービス産業は停滞基調

出典:公益財団法人日本生産性本部

サービス産業は、2017年度もこれまでの停滞基調から抜け出すにはいたっていません。しかし「足もとで若干プラスに転じる気配がある」という表現が使われるなど、明るい兆しもあるようです。労働生産性の向上を阻んでいるのは「雇用拡大」で、これがアウトプットの伸びを相殺する状況が継続中です。また、製品や商品の役割はサービスを顧客に届けるための媒体にすぎないという考え方に基づく「製造業のサービス化」も、サービス産業の労働生産性の停滞に深く関係しているようです。

雇用拡大がネック

前述のように、サービス業の「雇用拡大」が労働生産性の向上を阻んでおり、アウトプットの伸びを相殺する状況が続いています。これはどういうことが、労働生産性の計算式を用いて説明します。

| 労働生産性(円/人)=付加価値(≒限界利益(粗利益))/社員の平均人数 |

つまり、雇用を拡大し社員が増えると分母が大きくなるので、労働生産性の数値は低くなってしまいます。限界利益に変化がなく社員の平均人数だけが増える状態は、労働生産性が低いといえます。

「無形性」「同時性」「消滅性」「異質性」が原因

「無形性」「同時性」「消滅性」「異質性」。「サービスの4つの特性」と呼ばれるこれらの要素は、サービス産業の高付加価値化を阻む要因だといわれます。

無形性

サービスには目に見えないため、購入前に試すことができないこと。

同時性

稼働率の問題に直結し、経営者が待機中も人件費や家賃など経費は発生し、稼働率を高めない限り利益は生み出せないこと。

消滅性

サービスを在庫として保管できないこと。

異質性

サービスを提供する人によって品質が変わること。

「モノからコトへ」の流れはサービス業にとってビッグチャンス

これは製造業においても同じですが、「モノからコトへ」と消費者の志向が変化しています。総務省の「家計調査」のデータからは、家計においてサービス支出の割合が高まっていることが読み取れます。「モノからコトへ」という新たな流れは、製造業においても新たな市場獲得の場であると同時に、サービス産業にとっても大きなチャンスといえるでしょう。現にアウトプット自体は伸びを見せています。

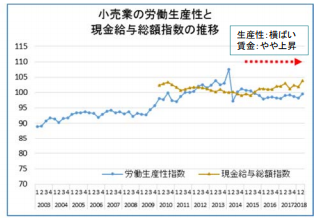

小売業の生産性はほぼ横ばい

下図が示す通り、小売業の生産性は2017年度を通じて、ほぼ横ばいで推移しています。

内閣府の経済諮問会議資料には、“サービス産業(第3次産業)のGDP、雇用のシェアは7割程度を占める”とあります。

サービス産業のシェアは、GDPで1970年5割、1990年6割、2010年7割と拡大の一途をたどりました。小売業はその中心をなしますが、付加価値も少なく、従業員給与も低いため生産性は極めて低いままになっています。同資料によると、サービス産業の労働生産性を国際比較すると、日本は先進国の中程度の水準です。

賃金は上昇傾向、生産性の動向とギャップが

出典:公益財団法人日本生産性本部

一方で上図が示す通り、賃金はやや上昇傾向にあるため、生産性の動向とはギャップが生じています。小売業の場合は、商品の仕入価格、つまり原価率はおおよそ決まっています。ですが、競争力を持つために他社よりも安く安く売ろうとする、不当な価格競争に巻き込まれてしまうこともあります。小売業の生産性が現在低いため創造される付加価値は少ないので、給与は抑えられなければいけないのに上昇傾向にあるのが問題です。

負のスパイラル

既に述べたように、小売業は創造される付加価値が少なく労働生産性が低いので、本来従業員給与などは抑えられなければいけません。それなのに給与は上昇傾向を見せているので、「負のスパイラル」にあることは間違いありません。

近い将来、生産年齢人口が減少して働ける人が減っていけば、労働生産性が高い企業しか生き残れないことに鑑みると、現在、既に生産性が低い企業は存続さえも危ぶまれる状態にあります。

eコマースなど新陳代謝も必要

小売業においては、絶えず新しい商品やサービスが開発・提供されています。経営側が絶えずPDCAを回し続けていなければ、すぐに淘汰されてしまう状況です。例えばニトリやユニクロもeコマースに着手しましたし、ローソンもオイシックスと経営統合しeコマース分野に乗り出しました。

ローソンのケースは自然派食品宅配の2位と3位が経営統合した形ですが、このような刷新を図っていかないと存続が難しいといえます。また商品やサービスに特徴を持たせないと、eコマースのジャイアント・アマゾンなどと戦っていくのは難しいです。

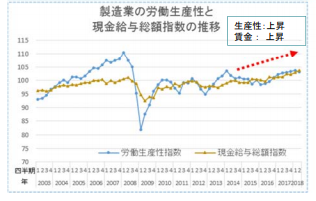

製造業は比較的堅調

製造業の2017年度以降の労働生産性の動向については、「比較的堅調」な状況が続いているといえます。これに寄与するのは、生産用機械や輸送用機械などにおいての好調であり、賃金も上昇傾向です。

日本経済新聞記事は、「日本の労働生産性が改善しつつある」と明記しました。財務省の集計によると2017年度には1人当たり739万円となり、1960年度以降で最高値をマークしました。これは、2009年度(リーマン直後)に比べて15%増になります。製造業は全体をけん引し、10年ぶりの高い水準となりました。

生産用機械や輸送用機械などの好調、賃金も上昇基調

出典:公益財団法人日本生産性本部

既に述べたように、製造業の労働生産性には大きな回復が見られ、リーマンショック時の大きな低迷からほぼ元の水準へ戻りました。特に、輸送機械工業は前述の通り好調です。「電子部品・デバイス工業」にあっては生産性に大きな改善が見られ、製造業の生産性向上を牽引する役目を担いました。一方、2015年の製造業の労働生産性をみると、情報通信機械工業において最も大きな減少幅が見られました。

コネクテッド・インダストリー

ドイツの “インダストリー4.0”、中国の “製造2025” など、世界の産業においては国をあげて第四次産業革命へ乗り出しています。日本では、2017 年3月ドイツで安倍首相が発表した、我が国の産業が目指す姿としての “コネクテッド・インダストリーズ” がこれに続きます。これは、データを介して機械と人などがつながることで、新たな付加価値を創出するというものです。また、日本の高い「技術力」を活かし「ソリューション志向」で新たな産業を創ることが目的です。

製造業のサービス化

「モノからコトへ」の製造業のサービス化にあわせて商品開発、製造工程をシフトするためには、大きな設備投資が不可欠となります。

しかし、2018年中小企業白書によると、設備投資の目的が「維持更新」と回答する企業は直近の2017年度で最も多く、更に増加傾向にあることが分かります。反対に、「生産(販売)能力の拡大」「製品・サービスの質的向上」と回答する 企業の比率は、過去10年で低下傾向にあります。商品・サービスの高付加価値化のための設備投資はなかなか実現されていないことが分かります。

まとめ

業種別の労働生産性比較では、製造業がリーマンショック以前の水準にまで回復を見せている半面、製造業のサービス化に紐づく設備投資はなかなか進んでおらず、それどころか低下していることが分かりました。また、GDP、雇用の7割を占めるサービス産業は、労働生産性が依然として低いままです。小売業においてのeコマース着手など、経営スタイルの刷新を怠らないことが存続のカギを握っています。